让不懂建站的用户快速建站,让会建站的提高建站效率!

一般而言,上市公司实施股权激励有助于多方共赢,被激励的高管员工获得了股份奖励,而上市公司在高管员工的带领下取得了更好的业绩,股价得到了正向反馈,中小投资者也获得了更好的投资回报。

不过,种种原因之下很多上市公司的股权激励却变了味。一方面是激励价格非常之低,动辄5折激励甚至激励价格大幅低于每股净资产,涉嫌侵害中小股东利益以及利益输送;另一方面行权条件过于宽松,相当于“给高管送钱”,投资者也难以获得更好的回报。

数据宝统计,今年以来已实施或者已通过股东大会的股权激励方案和员工持股计划方案中,有21家公司授予价格不足每股净资产的70%。同时,这21家公司的授予价格和最新收盘价相比也大幅折价。

比如苏州龙杰员工持股计划受让价格为3.96元/股,公司一季度末每股净资产为5.78元,最新收盘价为8.99元。据此计算,苏州龙杰的员工持股计划受让价格不到公司每股净资产的69%,只有最新收盘价的44%。

再比如科华控股(维权),公司股权激励计划授予价格为6.77元/股,公司一季度末每股净资产为10.61元,最新收盘价为16.29元。据此计算,科华控股的股权激励计划授予价格不到公司每股净资产的64%,不及最新收盘价的42%。

数据显示,以“破净”价格实施股权激励或者员工持股计划,在A股市场并不多见。数据显示,今年通过股东大会或实施的股权激励方案,激励价格“破净”占比仅20%;员工持股计划则只有30%的方案激励价格“破净”。

业内人士表示,这种情况涉嫌侵害中小股东利益。不仅如此,较低的价格有“给高管送钱”的嫌疑。

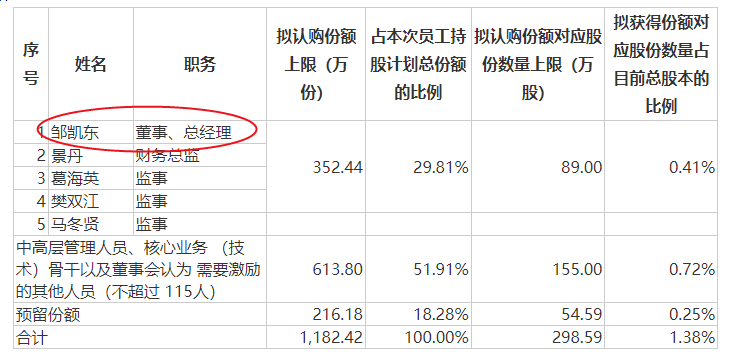

同样以苏州龙杰为例,本次员工持股计划份数为1182.42万份。按照最新收盘价计算,激励的员工虽然还没获得股份,但已经获得了5947.57万元的“账面浮盈”;科华控股方面,332万股的激励股已到账,账面浮盈达到3161万元。

值得一提的是,苏州龙杰的员工持股计划参与方还出现了董事、总经理邹凯东的名字。资料显示,苏州龙杰实际控制人为席文杰和席靓,二人系父女关系,而邹凯东为席靓的配偶、一致行动人。这种情况之下邹凯东是否应该参与员工持股计划也引发了一定的争议。

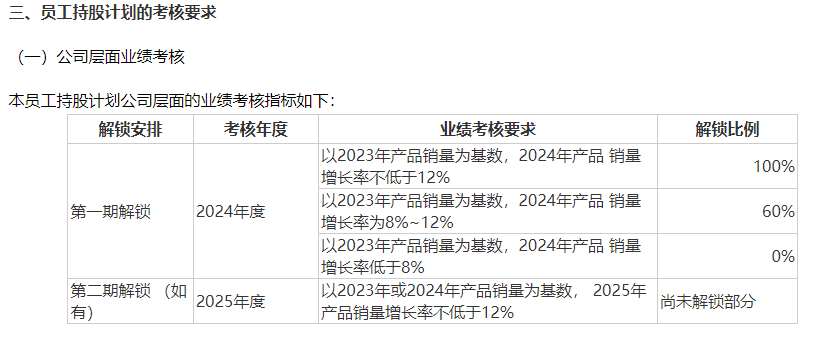

更让投资者不满的还有员工持股计划业绩考核。苏州龙杰公告显示,本员工持股计划第一期解锁条件为“以2023年产品销量为基数,2024年产品销量增长率不低于12%”,则解锁比例100%;“以2023年产品销量为基数,2024年产品销量增长率为8%~12%”,则解锁60%;“以2023年产品销量为基数,2024年产品销量增长率低于8%”,解锁为0。

第二期解锁条件为“以2023年或2024年产品销量为基数, 2025年产品销量增长率不低于12%”,则解锁尚未解锁的部分。此解锁条件可谓太过于宽松,既看不到营收净利的标准,也没看到净资产收益率等相关条件。

科华控股的股权激励计划同样存在类似问题。根据公司2024年限制性股票激励计划草案,本次股权激励限售股解除限售的三个阶段均有两个条件,包括扣非净利增幅和净资产收益率(ROE),满足条件之一即可解除限售。其中2024年、2025年和2026年ROE超过7.5%,即可全部解除三个阶段的限售。而根据科华控股发布的2023年年报,2023年公司ROE高达9.29%。

有专家表示,公平合理的员工持股计划、股权激励计划,才能实现多方共赢,若是搞成利益输送的单赢,有些人可能实现短期的利益,但长期来看将伤害市场各参与主体,不利于资本市场长期高质量发展。

(文章来源:证券时报网)

文章来源:证券时报网文章作者:王数新

原标题:涉嫌利益输送?21家公司授予价大幅低于每股净资产上海盛世公牛管业有限公司,投资者质疑“给高管送钱”

]article_adlist--> 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP